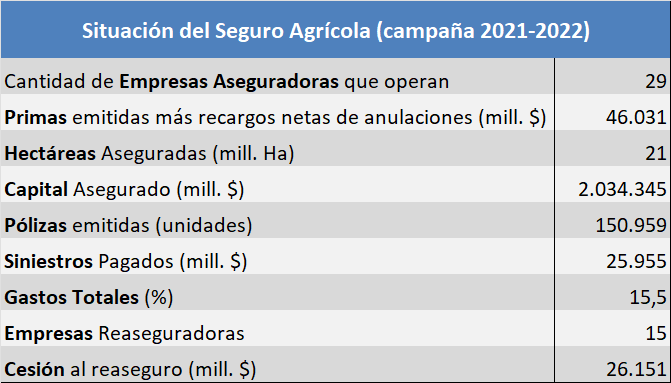

El mercado de seguros agropecuarios, en la campaña 2021-22, reportó 46.031 millones de pesos de primas emitidas (aproximadamente 360 millones de dólares a junio de 2022), registrando 21,2 millones de hectáreas aseguradas, que representan aproximadamente el 55% de la superficie sembrada del país.

Entre los diferentes tipos de seguros, el más relevante en el ramo agropecuario de Argentina es el seguro de daños, siendo la cobertura que indemniza por daños provocados por el granizo la más difundida. Este seguro tradicional cuenta con otros riesgos que pueden sumarse a la cobertura: por ejemplo, daños ocasionados por vientos fuertes, helada e incendio, comúnmente conocidos como adicionales al seguro de granizo.

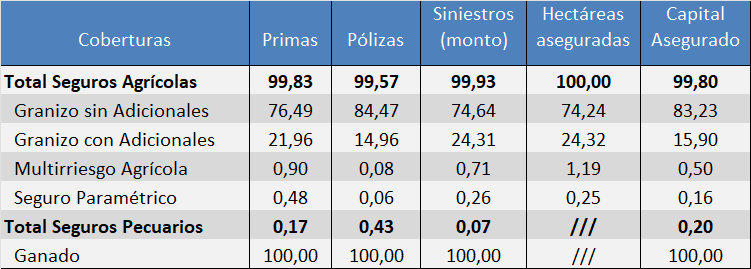

El cuadro siguiente resume la información suministrada por la Encuesta sobre Seguros en los Sectores Agropecuario y Forestal que releva la Superintendencia de Seguros de la Nación (SSN), respecto a la situación del mercado asegurador a junio de 2022:

Cabe destacar que a partir del ejercicio económico 2014 se ha incorporado información adicional solicitada a las aseguradoras en el marco del Plan de Gestión de Riesgo Agrícola que vincula los planes estratégicos de los organismos (PlaNes de SSN y PEAA del MAGyP), y suministrados por las entidades aseguradoras a través del aplicativo denominado Gestionar, de acuerdo con lo que establece el punto 69.1.3 del Reglamento General de la Actividad Aseguradora.

ENTIDADES ASEGURADORAS

El total de entidades aseguradoras en todos los ramos autorizadas a operar al 30 de junio de 2022 era de 192, de las cuales sólo 30 entidades realizan actividades en el sector Agropecuario o Forestal.

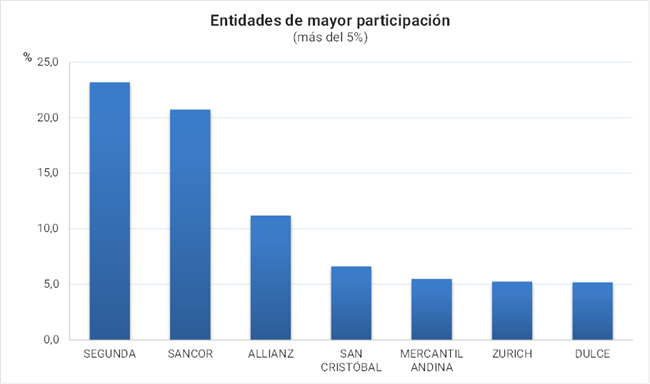

Tres aseguradoras concentran el 55% del total de producción de seguros agrícolas, operando principalmente en riesgos de granizo para cereales y oleaginosas en Buenos Aires, Córdoba y Santa Fe.

Si bien la mayoría de las empresas ofrecen las tradicionales pólizas de granizo, algunas pocas ofrecen coberturas multirriesgo y seguros paramétricos (6 y 2 respectivamente). Por otro lado, 8 cubren Ganado, 4 cubren Incendio en plantaciones forestales y una sólo opera en otros Ramos: integral agrícola, silo, silo bolsa e incendio de estufas para el secado de hojas de tabaco. Estos tipos de cobertura representan a nivel individual, menos del 1% del total de primas emitidas netas en los seguros del sector.

ENTIDADES REASEGURADORAS

14 Reaseguradoras e Intermediarios de Reaseguros detentan un porcentaje de Prima Cedida en el Sector Agropecuario superior al 1%. Las 3 primeras, concentran el 50% del volumen cedido por las aseguradoras.

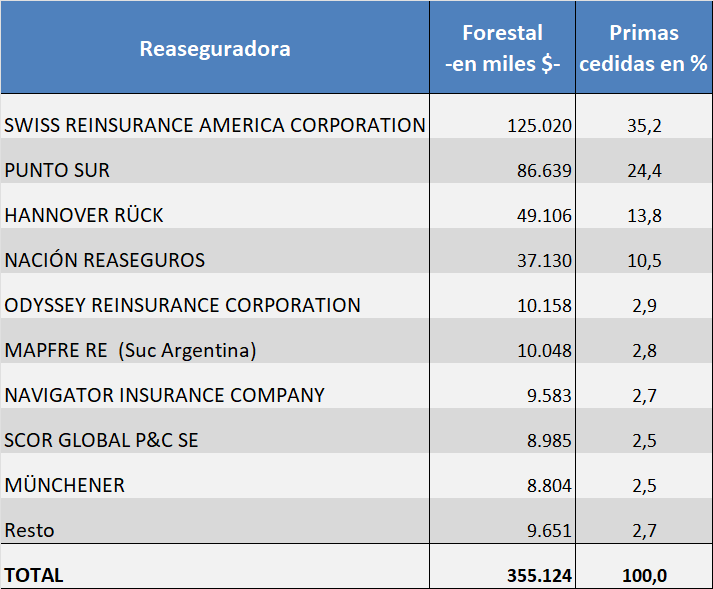

En tanto, más de 10 empresas han operado con cesión de seguros del Sector Forestal, concentrando las 4 primeras el 84% del total cedido en el ejercicio 2022.

LOS RIESGOS CUBIERTOS

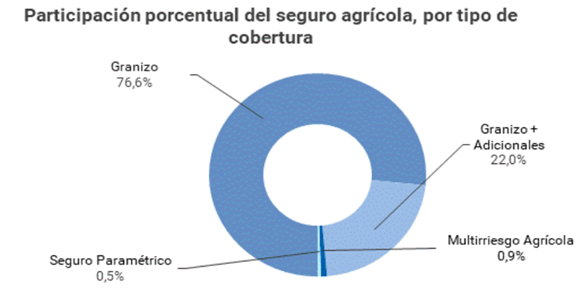

El granizo continúa siendo el riesgo con mayor cobertura dentro del mercado, concentrando casi el 77% respecto del total de los riesgos asegurados, mientras que aquellas compañías que ofrecen una cobertura contra granizo con adicionales (vientos, heladas, etc.) se aproximan al 22%. Los seguros multirriesgo seguros de rendimiento-, al igual que los seguros paramétricos (que cubren casi exclusivamente sequía en cultivos) no llegan a superar el 1% sobre los totales. Asimismo, se observa una muy baja participación de los seguros pecuarios.

LOS CULTIVOS ASEGURADOS

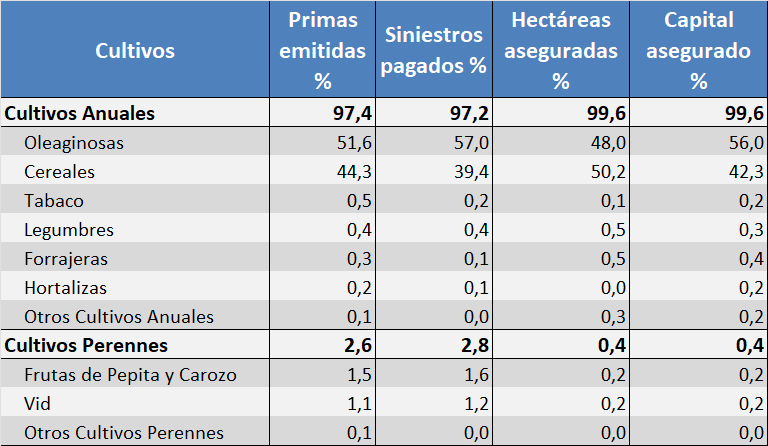

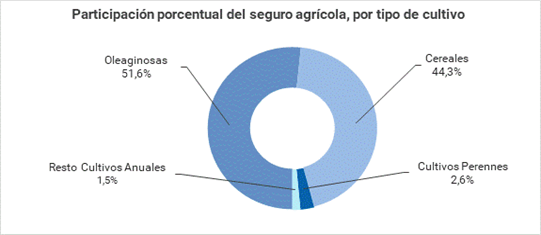

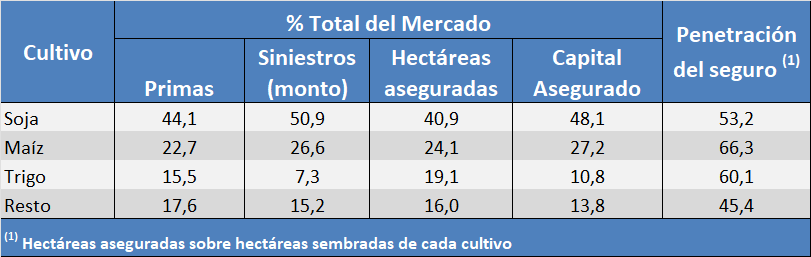

Con respecto a la producción asegurada, los cultivos anuales constituyen amplia mayoría, principalmente Oleaginosas con 51,6% de las primas (10,2 millones de hectáreas de oleaginosas están aseguradas) y los cereales con 44,3 % (10,7 millones de hectáreas cubiertas).

Respecto del año anterior, se observa un aumento en la participación relativa, de los Cultivos Perennes, lo que contrasta con la caída de la producción asegurada en el caso de los Cultivos Anuales, en particular, por parte de las oleaginosas.

LA COBERTURA AGRÍCOLA POR CULTIVO

Entre los principales cultivos asegurados se encuentran la soja, maíz y trigo, superando en conjunto el 82% del mercado asegurador. En esta campaña agrícola, se observa una importante penetración del seguro en los casos del trigo y el maíz, si bien se registra una caída en la superficie asegurada de esta última.

Dentro de los Cultivos Perennes, se destacan en cuanto a montos de primas emitidas en primer lugar, las Frutas de Pepita y Carozo seguidas por la Vid y los Arándanos.

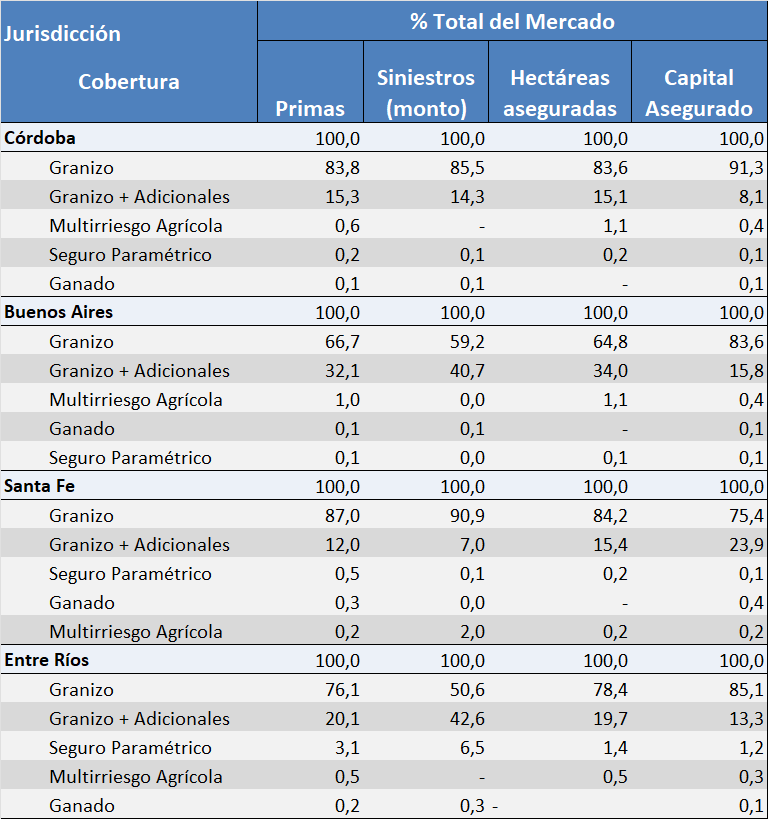

LA COBERTURA AGRÍCOLA POR PROVINCIAS

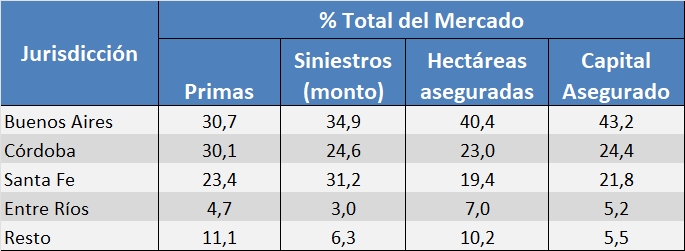

La cobertura con seguros de los riesgos del sector agrícola presenta diferencias en las diversas jurisdicciones geográficas del país, siendo las provincias donde se desarrolla principalmente el grueso de la producción agrícola (Buenos Aires, Córdoba, Santa Fe y Entre Ríos), las que concentran casi del 90% de las diversas variables:

En esta última campaña, se observa una caída en la participación de las primas emitidas en cultivos asegurados en las provincias de Buenos Aries, Córdoba y Entre Ríos (aún habiendo registrado un crecimiento en la superficie asegurada), contrario a lo observado en Santa Fe y La Pampa. Por otra parte, es remarcable el aumento tanto en la superficie como en las primas en la provincia de Mendoza.

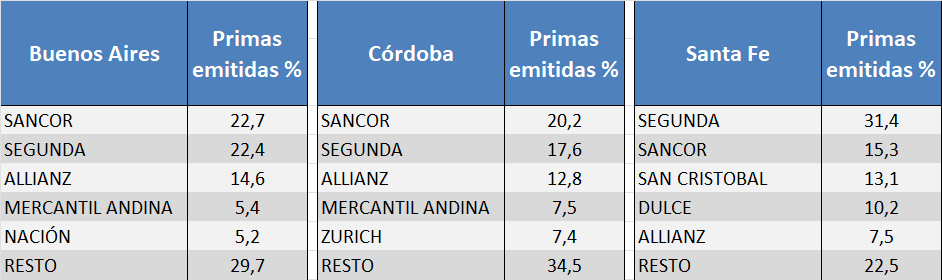

Las 3 primeras jurisdicciones concentran el 84% de las primas emitidas. Para cada una de ellas se muestran a continuación las aseguradoras de más actividad.

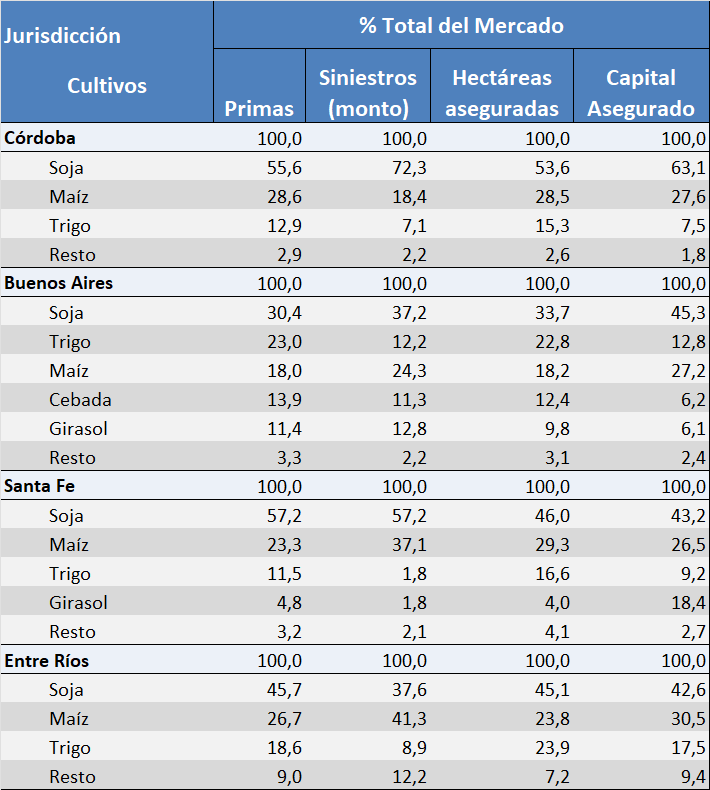

A nivel general y provincial, en volúmenes asegurados, la producción bajo cobertura prácticamente la conforman los cereales y oleaginosas. En las provincias de la pampa húmeda se observa en esta última campaña una caída en la superficie y reducción de la participación dentro del total asegurado del cultivo de soja y un aumento en trigo y cebada en el caso de Buenos Aires.

En lo que respecta a principales riesgos asegurados, tanto en las provincias de la pampa húmeda, como en las extra pampeanas se observa una destacada preminencia de los seguros de Granizo, registrándose por su parte seguros multirriesgo sólo en las provincias de la región pampeana, Chaco y Salta. En cuanto a los seguros paramétricos, las provincias que registran coberturas para este ejercicio son Chaco, La Pampa, Santiago del Estero, San Luis y Tucumán.

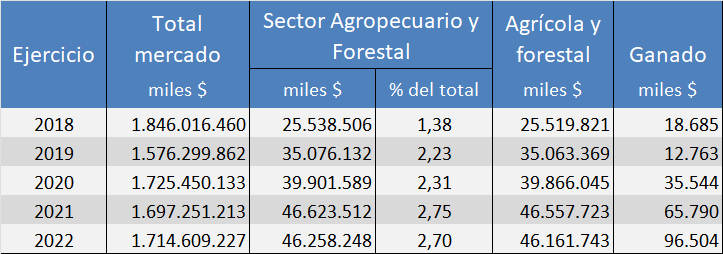

En el siguiente cuadro se presenta desde el año 2018 y hasta el 2022, la Producción Total anual del Mercado Asegurador, en valores constantes, relacionada con la de los Seguros del Sector Agropecuario (dividida en Agrícola-Forestal y Ganado), en el que se pueden observar las siguientes particularidades:

- El total de primas en el Sector Agropecuario y Forestal, muestra un aumento sostenido y constante en los últimos años, tanto en volumen de primas como participación porcentual dentro del total de primas del mercado asegurador, crecimiento que parece haberse detenido en el ejercicio 2022.

- En el rubro ganado, se registra una tendencia positiva en los valores y participación de mercado desde 2019.

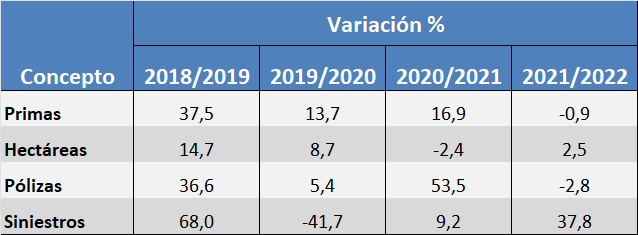

Si se analizan las variaciones anuales, a valores constantes de junio 2022, de las variables relevantes se observa que:

- El volumen de primas a valores constantes, ha tenido un crecimiento en los últimos años, el cual se ha venido reduciéndose en forma pareja.

- En los últimos años, la superficie asegurada se ha mantenido prácticamente en valores alrededor de las 21 millones de has.

- En la última campaña, el volumen de siniestros ha registrado un aumento significativo.

EVOLUCIÓN DEL MERCADO DE SEGUROS AGROPECUARIOS

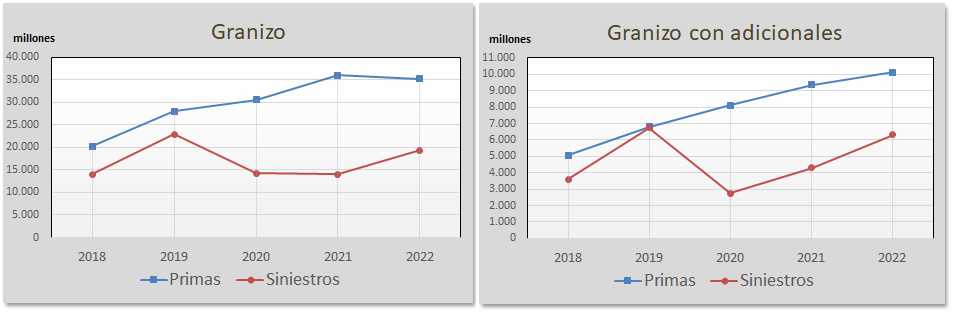

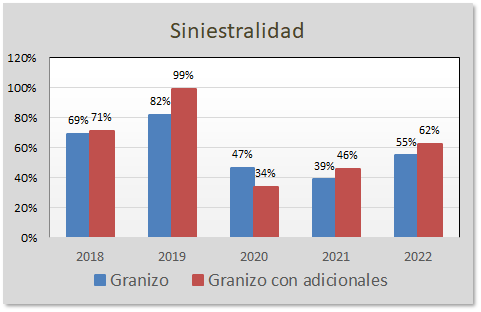

Evolución del volumen de primas y siniestros en los principales tipos de coberturas

En los últimos años, a valores constantes se registra un mantenido incremento del volumen de primas en las coberturas de granizo sin adicionales, con una leve disminución en el último ejercicio. En paralelo, el total de siniestros pagados por el mercado para este tipo de cobertura ha sido más bajo que el total de primas emitidas por este tipo de riesgo, observándose un valor máximo en los siniestros denunciados durante 2019, registrándose en este año una siniestralidad del 82% para ubicarse en ratios más bajos en los ejercicios 2020, 2021 y 2022.

En términos generales, un comportamiento similar se observa en los siniestros pagados por las coberturas de granizo con adicionales, registrándose niveles de siniestralidad superiores, en general, en comparación a granizo sin adicionales y con un máximo registrado en 2019, con una siniestralidad prácticamente del 100%.

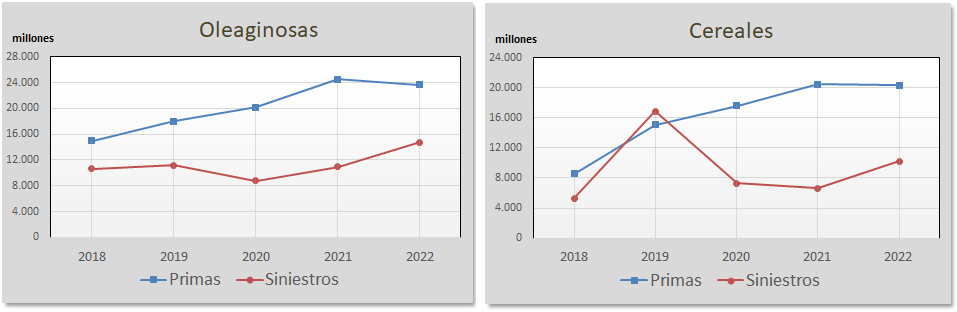

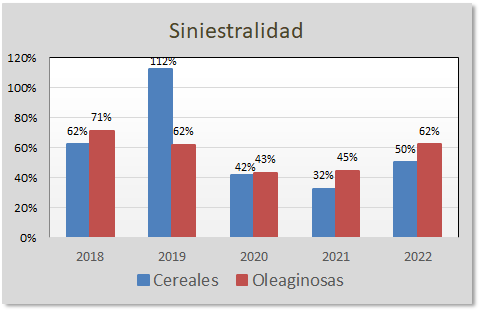

- Evolución del volumen de primas y siniestros en principales tipo de producción asegurada

Acompañando el incremento registrado de la superficie asegurada a lo largo de los últimos años, el volumen de primas, tanto en oleaginosas como cereales experimentó un crecimiento sostenido.

Para ambas categorías, los siniestros se han mantenido por debajo del 70%, con excepción del ejercicio 2019 en donde la siniestralidad en cereales ha superado el 100%. Sin embargo, en los últimos años se observa una siniestralidad en rangos aceptables.

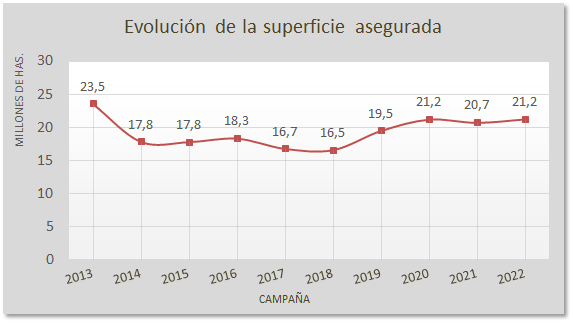

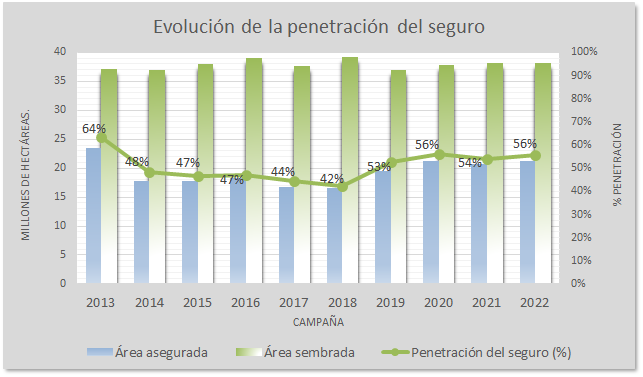

- Evolución de la superficie asegurada y penetración del seguro

Luego de varios años de estancamiento, la superficie asegurada ha crecido, acompañando en términos generales a la evolución de la superficie sembrada. Sin embargo, aún no se ha podido superar los máximos alcanzados de la campaña 2012/13.

De esta manera, la penetración del seguro que venía experimentando una caída sostenida a partir de 2013, ha revertido la tendencia a partir de la campaña 2017/18 acompañando el incremento en la superficie asegurada.

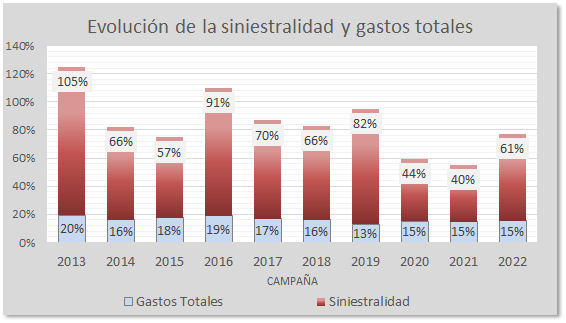

- Evolución de la siniestralidad y gastos totales

Luego del pico de siniestralidad registrado en el ejercicio 2016, los ratios registrados por el seguro agropecuario y forestal muestran una tendencia decreciente, con un aumento importante en la campaña 2019 y nuevamente un crecimiento en este último año.

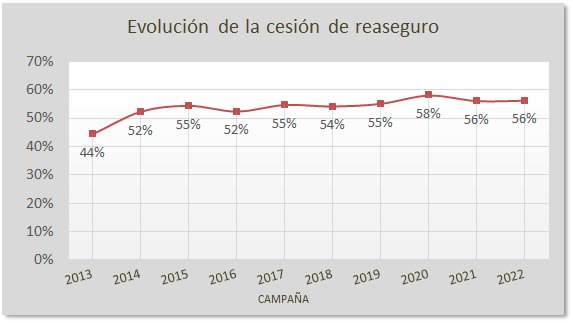

- Evolución de la cesión de reaseguro

Después de la importante reducción en la cesión al sector reasegurador en 2013, en los últimos años este porcentaje se vuelve a ubicar en los niveles normalmente observados en las últimas campañas agrícolas, superando el 50% promedio.

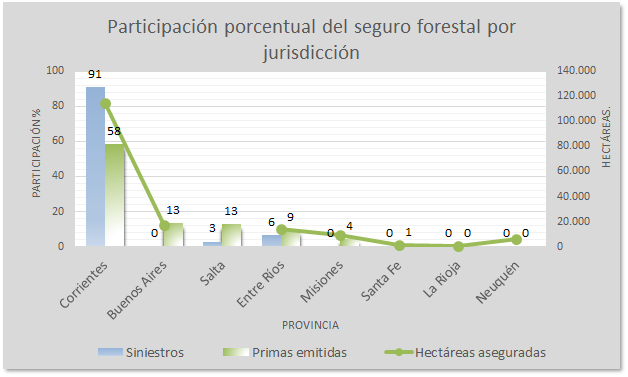

ESTADÍSTICAS DEL MERCADO DE SEGUROS FORESTALES

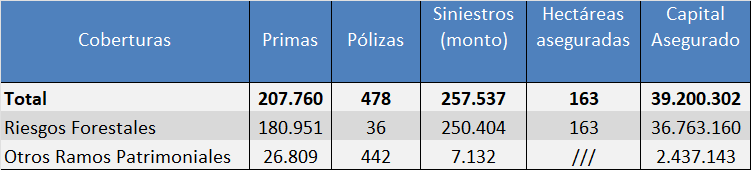

Los rubros contemplados en las estadísticas de Riesgos Forestales han sido Incendio en plantaciones forestales y Otros Ramos Patrimoniales, los que puede incluir: integral agrícola, silo, silo bolsa, incendio de estufas para el secado de hojas de tabaco.

En volúmenes asegurados, el sector forestal tiene una ínfima participación dentro de los seguros agropecuarios y forestales, no llegando a alcanzar el 1% de lo asegurado. En esta última campaña, se observa un pequeño aumento en las hectáreas aseguradas y una la cantidad similar al ejercicio anterior de pólizas emitidas.

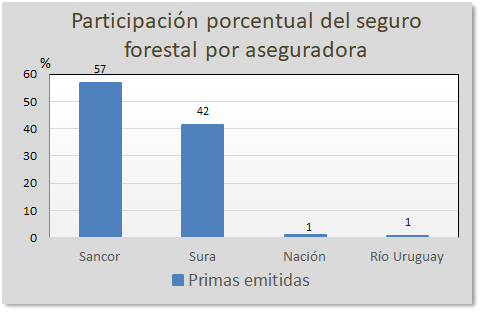

A nivel provincias, la mayor parte de la superficie asegurada se concentra en Corrientes, la que, por otra parte, registra más del 90% de los siniestros denunciados y más del 190% de siniestralidad. Por último, a continuación se muestra la participación de las entidades aseguradoras en las coberturas del sector forestal, donde se puede observar que prácticamente dos de ellas se reparten el mercado.